1.老後のお金が心配

老後のお金のことを考えると「アリとキリギリス」のお話を思い出します。老後の冬の時代が来た時に、蟻のように蓄えて、豊かな人生を送りますか?それとも、キリギリスのように、若い時期を謳歌して、老後は寂しくつらい時間を過ごしますか?今、それを考えるのには一番いい時期です。若くても、年を取っていても、今、考えておくべきでしょう。

2.定年後設計スクール体験学習会(無料)/提携

50代のための‘定年後設計スクールです。生活、住まい、年金、医療費、相続、介護、補助金まで、 「お金を中心に定年後のすべて」を最短3ヶ月学びます。「定年後何とかなるとは思うが、不安を感じる方」「親の介護にかかるお金に不安を感じる方」「年金・保険・税金・資産運用などの、正しい知識を知りたい方」、こんな方々にお勧めのスクールです。

定年後設計スクール体験学習会/(提携)

![]()

3.老後のお金いくら必要

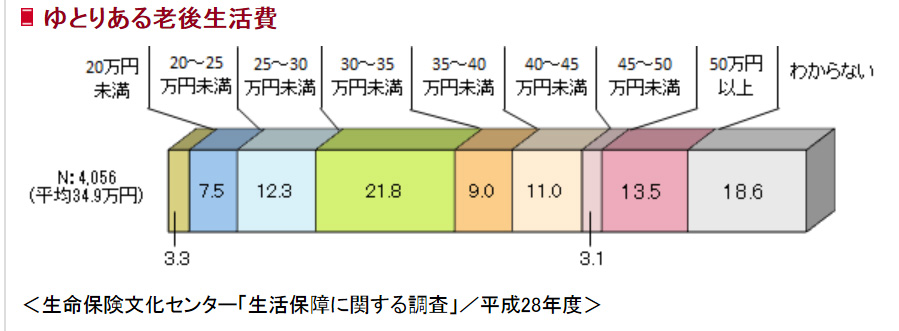

老後のお金、いくら必要かという議論が良くなされますが、どのような老後を望まれるかによって大きく変わってきます。その中で、簡単にイメージでるものは、基本65歳定年で、年金及び老後資金で生活するという前提です。 生命保険文化センターが行っている「生活保障に関する調査」では、最低限の生活費を月額22万円と示しています。一方、総務省の家計調査報告では、標準支出月額約30万円と発表されています。この場合、収入は公的年金が90%を占めており、最低限の生活費はほぼ、年金収入と考えてよいかもしれません。しかし、実際に、必要な金額は自分が送りたい老後の生活によりますので、どのような老後を送りたいか、明確なビジョンをまず立てて、そのビジョンを実現するために、年金、老後資金を考える必要がります。

生命保険文化センターが行っている「生活保障に関する調査」では、最低限の生活費を月額22万円と示しています。一方、総務省の家計調査報告では、標準支出月額約30万円と発表されています。この場合、収入は公的年金が90%を占めており、最低限の生活費はほぼ、年金収入と考えてよいかもしれません。しかし、実際に、必要な金額は自分が送りたい老後の生活によりますので、どのような老後を送りたいか、明確なビジョンをまず立てて、そのビジョンを実現するために、年金、老後資金を考える必要がります。

標準支出が30万円の場合、公的年金の標準的な金額20万円を考えると、老後資金は10年(75歳)で1200万円、20年(85歳)で、2400万円、30年(95歳)で3600万円必要と言う計算になります。そうでなければ、年金以外の月々10万円程度の収入が必要となります。

4.老後のお金の管理

老後のお金の管理は、当然、現在あるお金の管理です。そんなの自分で管理すればいいという人が多いでしょう。しかし、実際に老後のお金の管理という視点から見ると、病気や認知症で、お金が管理できない状態があり得るのです。社会福祉協議会(社協)の「日常生活支援事業」を利用すれば、日常に必要な生活費を代理人届を提出した口座から、毎月持ってきていただける小口の金銭管理サービスが可能です。一回当たりの訪問が1000円程度と言うのが利用しやすい要因です。通帳印鑑なども預けておけば、悪徳商法や、同居家族の使い込みなどからも守られます。また、亡くなった時のことも考えて、遺言や財産目録に加え、取引先金融機関の一覧、鍵や印鑑の保管場所リスト、などをはっきりしておくことが重要でしょう。

5.老後のお金の貯め方

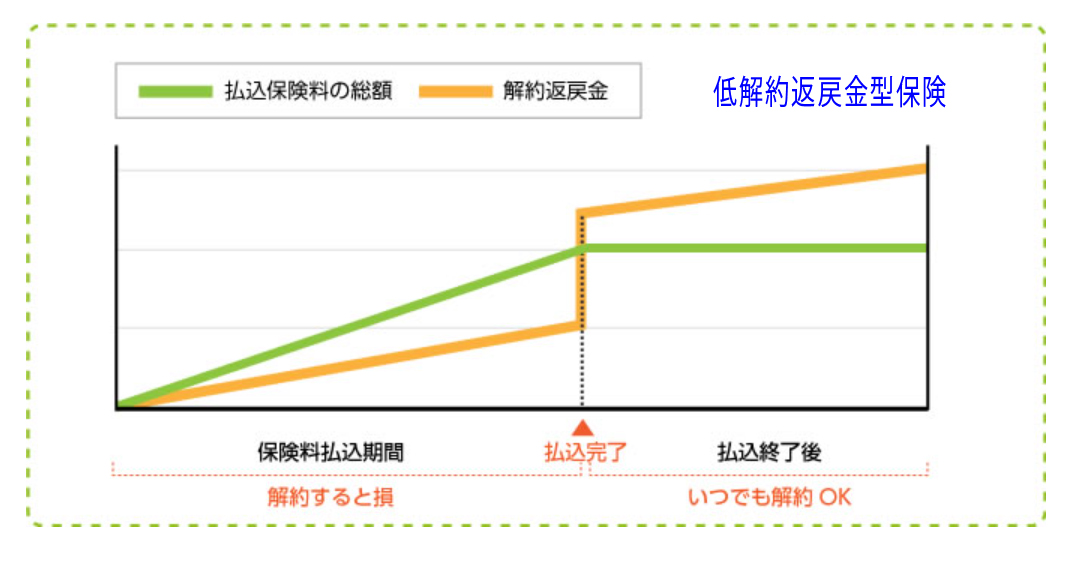

基本的には、早くから貯めることができたらそれがベスト。だけれど、そう簡単にいかないのが現状。私が勧めたいのは、天引き型の貯金です。ただし、貯金の利率は全くあてにならないので、ここでお勧めするのは、 生命保険も兼ねて積み立てができる低解約返戻金型終身保険です。この保険の場合は、30歳男性、保険料月々17,490円で、60歳まで払い込めば、死亡保険1000万円(終身)がついて60歳満期で126万円の利子?が加わり、755万円貯めることができます。この金額では少し足りないので保険料を倍額すれば、1500万円になります。保険金額月々約3万円ならば、無理は少ないのではないでしょうか(途中解約の場合のリスクは大きいので注意が必要)。

生命保険も兼ねて積み立てができる低解約返戻金型終身保険です。この保険の場合は、30歳男性、保険料月々17,490円で、60歳まで払い込めば、死亡保険1000万円(終身)がついて60歳満期で126万円の利子?が加わり、755万円貯めることができます。この金額では少し足りないので保険料を倍額すれば、1500万円になります。保険金額月々約3万円ならば、無理は少ないのではないでしょうか(途中解約の場合のリスクは大きいので注意が必要)。

60代男性については、貯蓄型は遅すぎますね。やはり、何らかの不労所得を得る必要があります。しかし、投資による不労所得については、当然投資資金が必要になるので、本末転倒となるのは否めません。残されたものは、暗号通貨とか、未公開株とか、リスクの大きなものでしかありません。その場合、ハイリスク・ハイリターンを覚悟する必要があります。その覚悟がない場合残るのはネットビジネスでしょう。メルカリ、ヤフーオークション等を利用した物販、あるいは、ブログ・アフィリエイト。このブログ・アフィリエイトは、5年程度の蓄積をもってすれば、月々10万円くらいは何とかなります。好きなブログをしながら、老後の資金をためる。なかなか、素晴らしい老後のお金の貯め方ではないでしょうか。

6.老後のお金の使い方

老後のお金の使い方は、お返しの人生をポリシーとしていきましょう。もう人生の華やかな時代は済んだのです。自分のために生きる時代ではないのです。家族や、地域のためにお返しの人生を、どう送れるか、それが、老後の人生の幸不幸を決めていくのです。

基本的には、収入より、支出が中心となる老後のおお金は、計画的に使いましょう。そのためには、次のように分類しておくことも大切です。

① 老後生活に最低限必要なお金。

② 自由に使えるお金。

③ 万が一の時のお金。

将来の貯蓄残高の増減が年齢ごとに分かるgooマネーのライフプランシュミレーター(無料)利用してみてはいかがですか?現在の金融資産、受給予定年金額等々必要事項を入力していけば、経済天気予報を見せてくれます

7.老後のお金がない

老後のお金がない、という言葉を言わせない最も効果的な方法は、老後を作らないこと。老後とは、言い換えれば、定年退職後と言ってもよいでしょう。そうであるならば、老後を作らないとは、生涯働き続けること。即ち、「生涯現役人生」こそが、老後なき人生です。しかしながら、定年退職は避けられないのが現実ですね。そこで提案は、シニア起業です。定年退職後に自らの会社を立ち上げて、生涯働き続けると言うことです。世界的に中名なシニア起業家に彼のカーネルサンダースがいます。そう、ケンタッキー・フライド・チキンで有名なおじさんです。彼が、それまでやっていたレストランを閉め、フライドチキンのフランチャイズ企業を本格的に始めたのが、65歳でした。彼の成功事例から、シニア起業の成功法則を考えてみます。

① 大きなことは狙わず、堅実なところから始める。

カーネルは、それまでやっていたレストランの人気商品フライドチキンをワゴン車に乗せて、北米の各地を回ったのでした。フランチャイズ形態をとったので、自らの初期投資は小さく抑えることができました。

② 知識・経験・ノウハウを使う仕事の仕組みを作っておく。

初期投資の段階で仕入れが大きかったり、原価が高いものを選んだりすると潰れるリスクが大きくなりますので、できるだけ知識や経験、ノウハウのようなものが使えて、メーカーの工場のようなものを使わないでできる仕事を考えていくことが大事です。カーネルも、フライドチキンのレシピをその一番の売りだと考えていました。

要するに、「勉強しながら仕事ができる」「好きなことをやって食べていける」「子供に小遣いをもらわずに生きていける」という姿を理想として、自分の分を知りながら、起業することが大事ですね。

老後のお金に困らないためには、こちらにどうぞ。。。

定年後設計スクール体験学習会/(提携)

*このブログでは、第三者配信によるアフィリエイト広告を利用しています。

ご訪問くださった皆様がご覧になる別のサイト(アドセンス広告を含むサイトなど)の閲覧状況によって、関連性のある広告を配信しています。

そのため、当ブログや他のサイトへのアクセスに関する情報を利用させていただくことがあります。

ただし、訪問者様の氏名、住所、メールアドレス、電話番号など、個人を特定する情報は含まれませんのでご安心ください。

詳しくはアドセンス広告の公式プライバシーポリシーをご覧ください。

http://www.google.com/intl/ja/privacy.html

広告主: バーブさん

e-mail:bobimai777@gmail.com